《2025年中国宠物行业白皮书》显示,2024年中国城镇宠物数量已超过1.24亿只,养宠家庭渗透率增至22%。截至2024年底,国内宠物市场规模已突破5800亿元大关,宠物食品从2015年的约280亿元,一路增长至2024年的2272亿元。

怎么看,这都不算是一个蓝海市场,况且在光明之前,国内头部乳企伊利、蒙牛、贝因美基本以各种方式入局。整个宠物市场也高度成熟,国际上,有雀巢、玛氏、本土有乖宝宠物、中宠股份。

其他跨界的品牌也不少:三只松鼠、中饮巴比

10月15日,2025年双11预售启动仅半小时,天猫宠物预售金额已超去年预售首日全天。开卖1小时,弗列加特、皇家、大宠爱、许翠花等18个品牌成交破千万,587个品牌实现同比翻倍增长。

2025年前三季度,其营收同比下降0.99%至182.31亿元,净利润同比大跌25.05%至0.87亿元,这已是公司连续三年营收下滑,第三季度更是录得1.3亿元净亏损。对比伊利同期104.26亿元的净利润,主业增长愈显乏力。

因此,宠物经济的布局被企业寄予厚望。毕竟艾媒咨询也预测过,到2028年中国宠物经济规模将达1.15万亿元,其中宠物食品占比超60%,这片市场似乎本就是传统食品企业的新增长极。

首先,企业成熟的供应链与品控体系,可复用于宠物食品生产;其次,多年积累的食品研发经验,理论上也具备向宠物营养领域迁移的可能性。

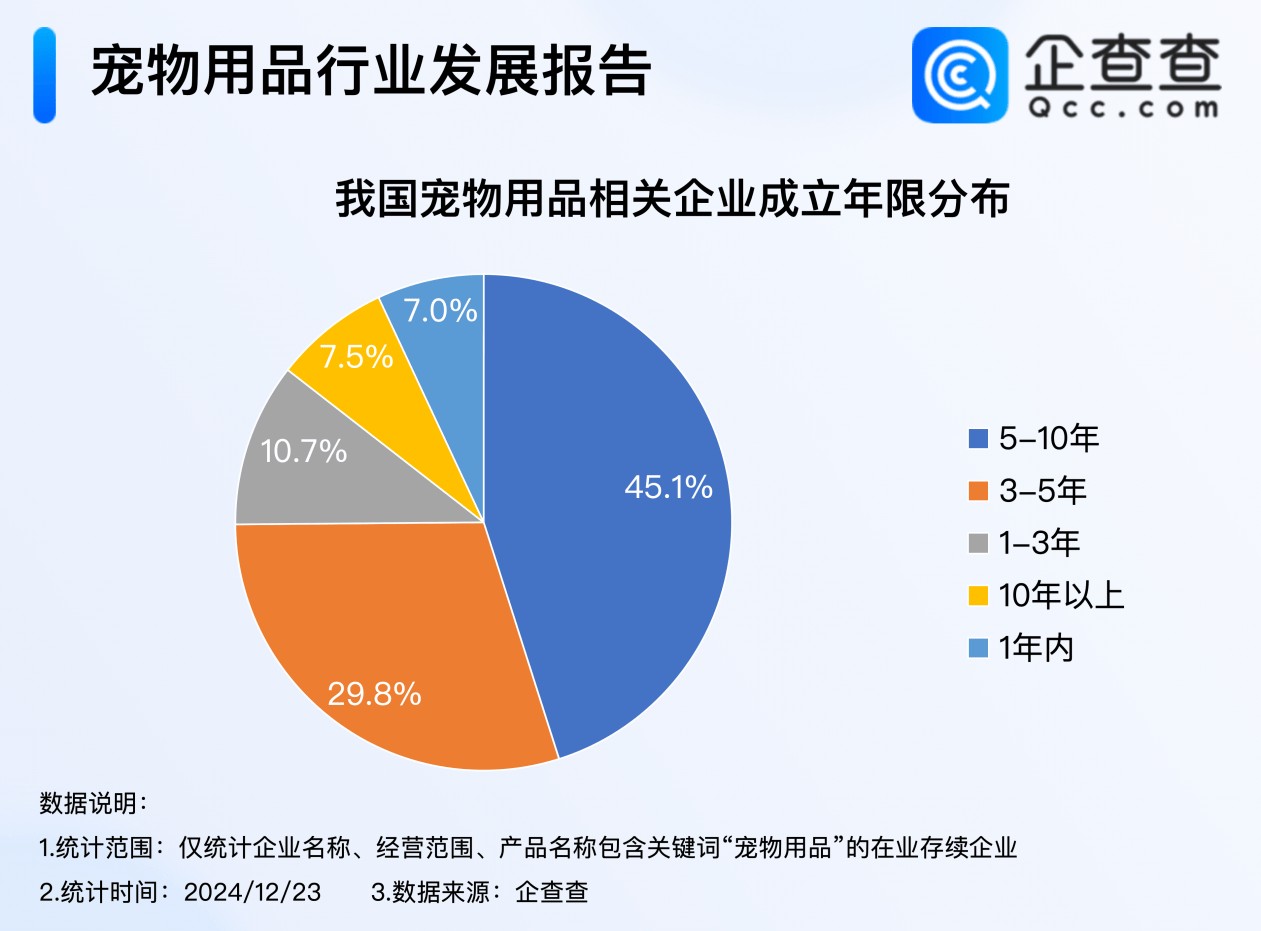

2018-2023年注册的宠物相关企业中个体户占比75.8%,2023年淘宝天猫宠物销量前十品牌里6家都是小微企业。传统巨头加入后,若能发挥大企业的优势,应该可以在赛道中占据先机,并进一步提升整个行业的市场规范。

然而,值得注意的是,光明的研发优势在宠物行业的竞争格局中,未必能算得上突出。

2025年上半年,光明研发投入同比增长41.49%至6223.91万元,但前三季度研发总支出仍不足1亿元,且全年新增专利授权仅九游体育5个,同比锐减80.77%,这样的研发投入与产出,在宠物行业开启“高研发”时代中显得力不从心。

比如,乖宝宠物近3年研发投入超2亿元,研发强度稳定在3.8%,远超2.3%的行业平均水平;2025年前三季度其研发费用达7022.71万元,同比增长17.09%,累计获得329项授权专利。

再比如,中宠股份2025年前三季度研发费用也达0.74亿元,同比增长44.50%。

放眼全九游体育球,过去10年中,宠物食品相关的专利发布数量几乎翻了五倍。在已授权专利方面领先的市场是韩国(占全球所有专利授权的22%)、中国大陆(17%)、美国(16%)、日本(10%)和加拿大(5%)。

据悉,宠物消费已从“喂饱”转向“宠好”,52%的中国宠物主人会为宠物购买维生素、益生菌等补充剂,39%的海外消费者挑选宠物食品时会仔细查看成分表,全球22%的猫粮新品主打皮毛护理功效,全球19%的狗粮新品宣称具有牙齿健康和预防牙结石的功效。

在国内的电商平台上,与毛发相关的“美毛”“防掉毛”保持高成交、快增速;“减肥”“抗过敏”市场快速起量,增速超100%;同时,“处方粮”“肠胃”相关品类依然有较好增长;“洁齿”“补水”“排毛”增速表现超50%。

另外,截至2024年,全国宠物食品生产企业数量突破500家,年产量接近160万吨,行业年增速稳定在9%以上。但在规模扩张背后,品控、质量是第一大难关,在黑猫投诉上,麦富迪(乖宝旗下)的投诉为513条,其中大多与产品质量问题有关。

对光明而言,企业固然拥有供应链和基础研发的底子,但在宠物食品的精准营养、功能性配方、工艺创新等核心领域,其研发投入强度、专利储备、技术转化效率,一时之间,怎么赶超行业头部还有待商榷。

据悉,在第八届中国国际进口博览会上,“光明友益”亮相的4款产品,包括全价无谷冻干猫粮、全价鲜肉无谷猫粮、全价全期无谷犬粮、无谷低敏老年猫粮都定位于高端主粮,毕竟主粮毛利率高。

2025年上半年,根据乖宝宠物和中宠股份的产品毛利率数据,宠物主粮的毛利率高于零食,均处于30%至50%。其中,乖宝宠物主粮的毛利率在46.23%,零食则在37.48%。中宠的主粮毛利率在36.63%,零食则在30.63%。

根据“宠物道”分析,宠物经济2.0时代,高端天然粮、定制鲜食占比提升至25%,其中针对老年犬的“认知障碍调理粮”销售额同比激增67%,肠道菌群检测食谱客单价突破2000元。

而在量的维度上,2024年我国专业猫粮和狗粮的使用率仅为45%和25.3%,远低于美日等成熟市场。2024年高端猫粮、狗粮消费占比分别达31%和38%,较全球平均水平仍有超10个百分点的增长空间。

同时,中金公司的研报也显示,对国内宠企而言,高端赛道的远期成长空间显著。比如,2024年,处方粮在全球高端宠粮中的占比达10.3%,市场规模达59亿美元,相较日本20.7%的占比、美国13.8%的占比,我国处方粮在高端宠粮中占比仅1%。

这一增长空间,或许给了光明这些新玩家一点希望。只不过,面对这一浪潮,整个行业中企业端的布局早已箭在弦上。

据悉,为了高端化,乖宝一度将IPO筹集资金中的3.67亿元用于新建高端主粮、高端零食及保健品生产线的建设工作,随后又拿出5.6亿元用于建设“年产10万吨高端宠物食品项目”,推出定位超高端鲜肉粮的新品牌“弗列加特”。

比如,健合集团旗下的Solid Gold、Zesty Paws两大品牌2025年上半年分别实现17.5%和13.4%的增长,通过高端定位和产品创新抢占市场;北美品牌Halo自然光环更是在2025年4月将亚洲业务独立运营,构建起美、中、新、泰四国协同的产线网络。

2024年90后宠物主占比41.2%、00后达25.6%,银发族宠物消费偏好是80后的1.7倍,单身经济与老龄化社会催生的情感需求,让单只宠物年均消费从2019年的2500元增至2024年的4200元,一线城市高收入群体年支出更是突破1.5万元。

更有高达59.3%的宠物主优先关注营养配比,49.2%重视配料组成。“人宠同源”的精细化喂养需求,让功能性主粮、处方粮年增速超20%,冻干保健品销量甚至增长8倍、鱼油增长9倍,乳铁蛋白增长12倍。

平价粮市场的同质化导致利润空间压缩,而高端市场毛利更高,用户粘性更强。2025年上半年,佩蒂股份攻坚中高端市场,高附加值品类毛利率提升,营养肉质零食毛利率同比增长675%至36.62%,主粮及湿粮类产品毛利率增长11.04%至33.27%。

在这场高端竞赛中,光明不是没有机会。作为深耕食品领域的老牌企业,安全、高品质的品牌认知,在一定程度上降低了消费者信任成本。乳制品品控体系、人体营养“精准配比”经验又可以复制至宠物主粮。

据悉,光明友益进行了试吃活动,试吃结果显示,53.21%的宠物谨慎嗅闻后进食,26.28%的宠物直接吃光,同时,81.41%的宠物生理指标稳定,部分宠物还出现了美毛、减泪痕等积极变化。

在光明宣布要跨界宠物经济时,一个质疑摆在面前:以线下业态为主的传统巨头,遇上以线上业态为主的宠物消费,二者之间能有多少匹配度?

首先,线上渠道是宠物行业第一大销售渠道,主粮线中国宠物行业白皮书》,2023年宠主购买主粮的传统线%,排名第二的是宠物店渠道,占比达31.8%。

2025年,小红书、抖音等内容平台上的宠物消费表现出色。以抖音为例,进入2025年以来,平台宠物类目销售额同比增长高达95%,新锐品牌同比增长75%,已有超过1500家萌宠类商家年店播销售额突破百万。

2025年上半年,A股四大宠物企业的销售成本也印证了这一点。乖宝宠物有同比猛增47.34%、高达6.8亿元的销售费用投入;中宠股份销售费用同比增长35.81%,路斯股份同比增长21.32%;佩蒂股份也同比增长9.56%。

第一,线下渠道商品零售止跌回暖,实体服务分化发展。第二,宠物门店突破九万家,综合宠物店占比较高。截止2024年12月,“宠业家数据库”小程序共收录营业中的宠物店93986家,其中包括了综合宠物店超7万家、单一商品门店1.65万家、单一活体门店近7000家。

对于企业而言,这一度降低了入局线下的渠道成本,也可以转向更具有盈利空间的服务端。

有意思的是,一些零售企业也在拓展宠物区。名创优品在广州、上海、北京等区域将宠物业务单独放大,做成MINISO PET专区。这两年,线下诞生了不少宠物零售门店,SUPAW HUB,派特鲜生、电力宠物百货、MARSMART火星宠物超市。

据悉,派特鲜生店的创始人是盒马鲜生出身。门店内自有品牌占比超50%,量贩零食散装产品品类数量超300,合作的品牌包括巴比食品、宠之爱、福贝、耐威克、Kojima、派森、雀巢、鲜朗、小佩、中宠、中誉等十多家。

作为传统线下巨头,光明恰好能借势线下宠物业态兴起的行业红利。不过,线下优势能否真正转化为宠物赛道的竞争力,还要看光明是否能跳出乳业“规模化铺货”的惯性。事实上,相比于传统卖货,线下宠物消费更注重服务体验交付。

2024年,在洗美、寄养方面,宠主对宠物店的偏好度大幅上升。其中,选择宠物店为宠物洗美的占比为68.3%,较2023年上升9.2个百分点。选择宠物店寄养宠物的占比为50.9%,较2023年上升6个百分点。

这些服务需求成了催动线下宠物业态的主要动力,单纯的卖货,未必能让宠物经济的繁荣蔓延到线下。据悉,当前线下宠物零售以夫妻店为主,70%至80%的销售还是依赖线上。

就在前几天,曾宣称要在2025年开出100家门店派特鲜生,开局不到9个月,接连传出闭店消息。创始人侯毅表示:“经过讨论,也经过投资方的同意,会在一两个月中,整个退出宠物实体门店这一市场,会保留少量的线上部分。”

这一点值得光明深思,2024年中国消费者消费意愿中,乳制品在线下渠道占据九成市场,如果宠物经济还是无法更进一步渗透到线下,那就意味着这家传统企业在新的赛道里,要重新开始了。